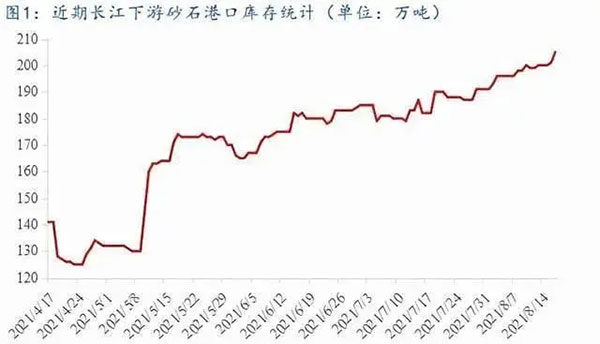

據(jù)調(diào)研數(shù)據(jù)顯示,長江下游砂石港口庫存自二季度中旬開始,持續(xù)增長,截止8月18日,港口庫存量周度環(huán)比增長3%,月環(huán)比增長13%,較二季度旺季最低庫存相比,增幅超6成。

因此可以看出下游港口砂石庫存本周高位運(yùn)行,因此下游市場恢復(fù)到旺季水平仍需一段時(shí)間。

長江下游市場砂石價(jià)格弱勢持穩(wěn)

據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,今年長江下游砂石行情走勢為前高后低,截止8月18日,長江下游市場砂石平均價(jià)格124元/噸,較上周增長1元/噸,較7月18日價(jià)格持平。

從數(shù)據(jù)可以看出:近期下游砂石價(jià)格大幅上漲難度較大,窄幅震蕩運(yùn)行為主。

供需僵持局面即將結(jié)束

供應(yīng):據(jù)調(diào)研:遼寧、湖北、山東、安徽等地區(qū)的砂石礦山骨料年產(chǎn)量200萬噸以下的、環(huán)保不達(dá)標(biāo)的中小型企業(yè)正在面臨轉(zhuǎn)型,通過整合或聯(lián)合重組,將年產(chǎn)500萬噸及以上的機(jī)制砂石骨料企業(yè)生產(chǎn)集中度提高到80%以上,實(shí)現(xiàn)產(chǎn)業(yè)集中度的快速提升。

因此短來看,在轉(zhuǎn)型期間,砂石供應(yīng)量將有所收窄。

船運(yùn):遼寧等地礦山資源豐富,需求有限,因此中間商將大量骨料通過海輪輸送到下游需求旺盛的沿海港口,再通過汽運(yùn)或者船運(yùn)送至工地或者攪拌站。

遼寧機(jī)制砂平倉價(jià)格一般在50-55元/噸,價(jià)格波動(dòng)不大,上下浮動(dòng)5元/噸;但船運(yùn)成本波動(dòng)很大,以5萬噸海輪2020年運(yùn)費(fèi)為例在,淡旺季價(jià)格波動(dòng)為18-45元/噸,上下浮動(dòng)27元/噸,因此煤炭、鋼材需求旺盛階段,往年9-12月,運(yùn)力緊張,海運(yùn)費(fèi)用開始大幅上升,因此下游市場海運(yùn)進(jìn)來的砂石成本明顯增加,推動(dòng)下游港口價(jià)格上漲。

需求:下游市場在度過臺(tái)風(fēng)、高溫、多雨期以及突發(fā)疫情后,建筑市場會(huì)經(jīng)歷短暫“陣痛”期,隨之將迎來“金九銀十”旺季,建筑工地項(xiàng)目進(jìn)度加快,帶動(dòng)砂石骨料需求增長。

來源:百年建筑網(wǎng)